Todos nós sabemos já conversamos aqui em nosso blog em outros artigos sobre a importância de um score de crédito alto para facilitar as solicitações de cartão de crédito ou financiamento. Criamos esse conteúdo a fim de explicar como você poderá aumentar o seu score de crédito de forma rápida.

O que é o score de crédito?

É importante entender que o score de crédito é uma forma que os órgãos de proteção de crédito ao consumidor Serasa e SPC montaram a fim de classificar o risco de liberação de crédito para cada CPF. Uma forma de entender cada pessoa se ela conseguir apagar a sua dívida ou se tornará um risco inadimplente para financeira

Caso o cliente tenha uma pontuação baixa no seu score de crédito ele terá muita dificuldade em conseguir aprovação para um cartão de crédito ou financiamento empréstimo.

Como funciona análise do seu score crédito

Análise de crédito é uma forma que o banco realiza um estudo referente ao histórico de pagamento do cliente. No qual ele decide se o cliente pode ou não ter aprovação do crédito solicitado e qual o limite que ele poderá ter acesso.

Essas informações levam em conta o histórico de pagamento referente aos prazos que cliente fez o pagamento de suas contas. Se ele atrasou alguma e quanto tempo aconteceu esse atraso, é uma forma que instituição financeira ou banco encontraram de saber se poderá emprestar dinheiro para alguém e realmente ser pago ou não.

Outro detalhe importante é que caso a pessoa esteja com CPF inadimplente a chance de aprovação de crédito é praticamente nula. Bem como, levando em consideração que se você já deve para alguém ainda não pagou com certeza continuará devendo.

Então caso essa seja sua situação com CPF inadimplente. A melhor dica que se tem é que você em um curto espaço de tempo procure por cartões de crédito que aceita negativados e corra para começar a quitar as suas dívidas. Sendo assim pode aumentar o seu score de crédito e isso a médio prazo.

Como é feita a definição do score de crédito

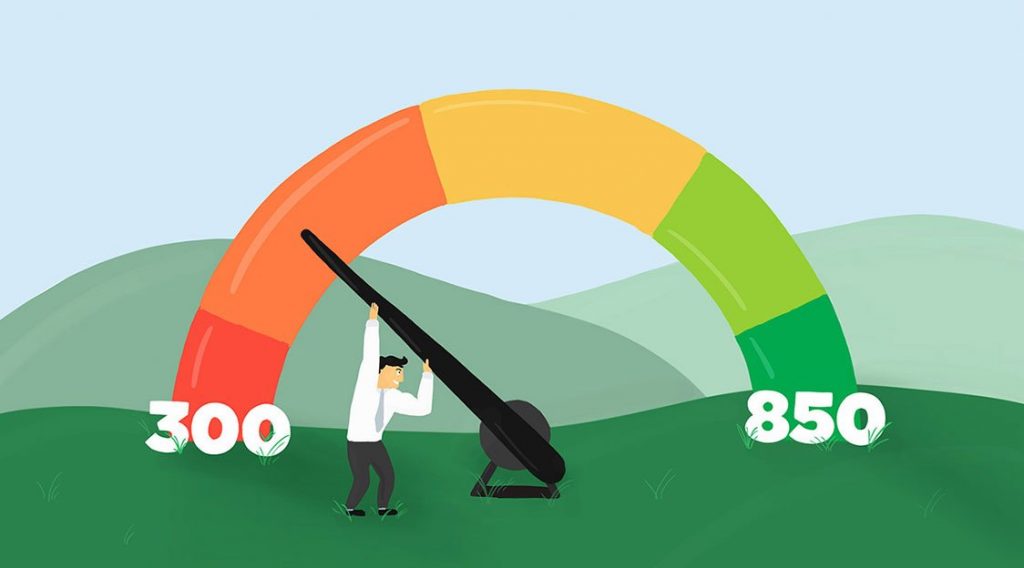

O score de crédito possui uma variável de pessoa para pessoa. Em relação a sua pontuação ela pode variar de 0 a 1.000 pontos. Além disso, quanto mais alta for a pontuação da pessoa significa que ela é mais confiável e assim boa pagadora para o mercado e tem direito a uma taxa de juros reduzida.

Então, de 0 a 200 pontos é considerado uma pessoa com risco muito alto de inadimplência. Além disso, de 201 a 400 pontos é considerado um alto risco referente a inadimplência.

De 401 a 700 pontos é considerado médio risco referente a inadimplência. De 701 a 900 pontos é considerado baixo risco referente a inadimplência.

E por fim de 901 a 1000 pontos é considerado um risco muito baixo referente a inadimplência.

Como já informamos em outros artigos. Inclusive nem se o score de crédito é utilizado pelos órgãos de proteção ao crédito. Como Serasa, SPC e Boa Vista para verificação do histórico de pagamento das contas do cliente.

O histórico que é consultado pelos bancos é referente as contas pagas e contas atrasadas. Se a pessoa já teveem algum momento de sua vida com CPF inadimplente, a quantidade de Face que ele fez uma solicitação de crédito e qual relacionamento que ele possui hoje.

O que pode diminuir o score de crédito de uma pessoa

Caso o cliente realiza o pagamento atrasado de boletos. Bem como, faça diversas solicitações de cartão de crédito ou empréstimo em solicitar um aumento ao todo seu limite de cartão de crédito e não tenha conta no seu nome bancário.

Dicas para aumentar o seu score de crédito

Procure sempre pagar as suas contas em dia, ou as antecipe ou pague até o vencimento e nunca assisti em atraso. Isso manterá o seu score de crédito sempre um dia e o seu comprometimento referente aos pagamentos com as instituições financeiras.

Tem o máximo possível de contas em seu nome, principalmente as básicas. Assim o banco verá o seu comprometimento em relação aos pagamentos em dia e que você é responsável por diversos pagamentos. Além disso é uma grande fonte de informação para que o seu score de crédito aumente.

Tenha sempre os seus dados atualizados referente à residência e renda, porque são as informações cadastrais consultadas pelas instituições financeiras e também de proteção ao crédito.

Evite realizaram muitas solicitações de crédito de uma vez só. Toda vez que você faz uma solicitação seu CPF é consultado e quanto mais vezes a consulta ou liberações de crédito os bancos imaginam que possa ser uma fraude e por isso negam o seu pedido.

O indicado fazer novas atualizações a cada 180 dias no mínimo.

Quer saber como obter benefícios exclusivos com seu score de crédito clique no botão a baixo.

Gostou do nosso conteúdo? Aproveite compartilhe em suas redes sociais.

10 bilionários brasileiros listados no ranking da Forbes <p class='sec-title' style='line-height: normal; font-weight: normal;font-size: 16px !important; text-align: left;margin-top: 8px;margin-bottom: 0px !important;'> Conheça os 10 bilionários brasileiros listados no ranking da Forbes. Fique por dentro! </p>

10 bilionários brasileiros listados no ranking da Forbes <p class='sec-title' style='line-height: normal; font-weight: normal;font-size: 16px !important; text-align: left;margin-top: 8px;margin-bottom: 0px !important;'> Conheça os 10 bilionários brasileiros listados no ranking da Forbes. Fique por dentro! </p>  Voo atrasado ou bagagem perdida, saiba o que fazer <p class='sec-title' style='line-height: normal; font-weight: normal;font-size: 16px !important; text-align: left;margin-top: 8px;margin-bottom: 0px !important;'> Existem várias dúvidas quando o assunto é extravio de bagagens, por isso, para saber mais, siga a leitura do conteúdo. </p>

Voo atrasado ou bagagem perdida, saiba o que fazer <p class='sec-title' style='line-height: normal; font-weight: normal;font-size: 16px !important; text-align: left;margin-top: 8px;margin-bottom: 0px !important;'> Existem várias dúvidas quando o assunto é extravio de bagagens, por isso, para saber mais, siga a leitura do conteúdo. </p>  Conta Internacional Banco Inter <p class='sec-title' style='line-height: normal; font-weight: normal;font-size: 16px !important; text-align: left;margin-top: 8px;margin-bottom: 0px !important;'> Confira as vantagens do cartão internacional banco Inter. Fique por dentro! </p>

Conta Internacional Banco Inter <p class='sec-title' style='line-height: normal; font-weight: normal;font-size: 16px !important; text-align: left;margin-top: 8px;margin-bottom: 0px !important;'> Confira as vantagens do cartão internacional banco Inter. Fique por dentro! </p>