Sabe o porquê?! No Brasil, além da lista de negativados dos órgãos de proteção ao crédito, as empresas têm por hábito consultar o Score do consumidor. Se você nunca ouviu ou leu sobre essa palavra “Score” então pode sentar que vamos te explicar mais sobre ela.

Vamos lá!

Sobre o Serasa Score

Serasa?! Lendo isso aposto que você pensou: “agora faz sentido à recusa.” Se ainda não fez, calma, nós vamos te explicar.

O Serasa Experian, que é uma autoridade no Brasil e no mundo e; faz parte do Grupo Holandês Experian, é responsável pela movimentação e informação dos dados financeiros de milhares de consumidores. Por isso as empresas do mercado financeiro consultam seus sistemas constantemente para avaliar, indicar e pontuar os consumidores.

Além de negativar; incluindo o nome daqueles consumidores na lista de mal pagadores, o Serasa criou uma forma de avaliar a responsabilidade do consumidor quanto ao sistema financeiro. Como assim?! Com a criação do Serasa Score – uma ferramenta de avaliação financeira, a instituição passou a agregar valores aos consumidores; de maneira simples: pontuando-o para demonstrar que se trata de um bom pagador. Assim quanto maior for a sua pontuação mais confiabilidade sepassará à instituição financeira.

Prém, se o cliente possuir uma pontuação baixa em seu score, provavelmente os bancos/financeiras e os lojistas não irão liberar o tão sonhado cartão de crédito sem anuidade para ele. Isso porque a pontuação é quem determina se as instituições poderão fazer liberação de crédito ou não.

Sobre a pontuação do Score e a análise de crédito

É uma avaliação feita por instituições financeiras e comerciais para verificar se é possível, mediante o grau de confiabilidade daquele cliente, liberar ou não uma linha de crédito; por exemplo: cartão de crédito, empréstimo pessoal, empréstimo consignado, financiamento, entre outros.

Ela tem como base o comportamento financeiro do consumidor; sua saúde financeira, com base em dívidas anteriores; o pagamento de contas, não atraso em seus pagamentos, quitação total das dívidas, entre outros.

Se você cumpre com seus pagamentos, mas os faz com atraso das parcelas, com certeza; seu Score deve se reduzir ainda que seja um bom pagador. Dessa forma, sempre apresentará um risco ao comprimento contratual.

As instituições contam com sua contraprestação no pagamento para gerar mais capital, investimentos e consequentemente lucro. Por isso não as interessa os juros além daqueles já aplicados.

Pense da seguinte forma: Se você fosse um banco e fosse emprestar dinheiro para uma pessoa sem avaliar os riscos no cumprimento do contrato, você faria?

As instituições do mercado financeiro pensam dessa forma. Inclusive caso o cliente possua alguma restrição em seu nome e/ou CPF/CNPJ é ainda mais difícil que seja liberado alguma linha de crédito como o cartão de crédito por exemplo.

Qual o índice de pontuação no?

Isso vai depender da região que você reside e da situação econômica no país, a análise é baseada em vários fatores, entre eles aqueles já citados acima; restrição no CPF do cliente, pontualidade atribuída aos pagamentos de contas, e por aí vai.

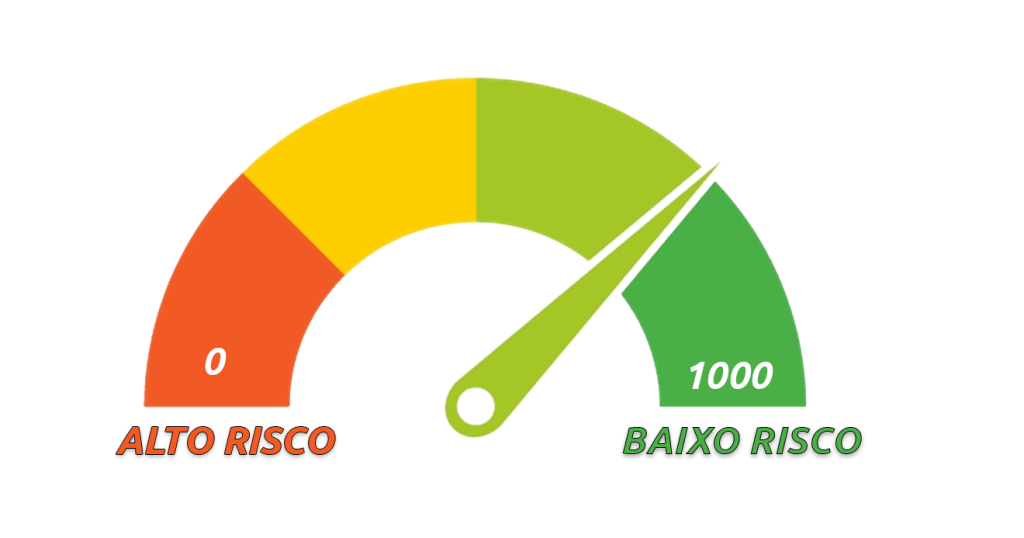

O Score de crédito é baseado em nota atribuída a cada cliente, a média no Brasil atualmente encontra-se entre 450 e 500 pontos. Contudo essa média é uma variante dos perfis de base, com linha de crédito razoavelmente baixa.

Desse modo, se a pontuação de consumidor é de apenas 300 pontos ele torna-se um indicador de grande risco para a inadimplência.

Porém se for de 300 a 700 pontos o cliente possui um risco médio de inadimplência. Já aqueles com pontuação superior a 700 pontos possuem um baixo risco de inadimplência.

Dessa forma, as instituições respectivamente atribuem as linhas de crédito: quase nenhuma, as baixas e razoáveis no mercado financeiro e as mais altas linhas de crédito.

Como faço para acessar meu Score?

Diretamente no site do Serasa Score, de maneira bem simplificada e online, e até certo ponto é gratuito, isso porque o Serasa oferta outros serviços de interação com o seu Score para que o consumidor possa controlar e até aprender a ter mais consciência sobre seus bens e finanças.

Então é isso, basta fazer seu cadastro corretamente no site do Serasa e pronto! Você já conseguirá visualizar o seu Score.

O Movimento De Pessoas Que Estão Trocando Consumo Por Tranquilidade Financeira <p class='sec-title' style='line-height: normal; font-weight: normal;font-size: 16px !important; text-align: left;margin-top: 8px;margin-bottom: 0px !important;'> Cada dia mais brasileiros estão trocando consumo e gasto excessivo por tranquilidade e equilíbrio financeiro. </p>

O Movimento De Pessoas Que Estão Trocando Consumo Por Tranquilidade Financeira <p class='sec-title' style='line-height: normal; font-weight: normal;font-size: 16px !important; text-align: left;margin-top: 8px;margin-bottom: 0px !important;'> Cada dia mais brasileiros estão trocando consumo e gasto excessivo por tranquilidade e equilíbrio financeiro. </p>  Como Muitos Casais Estão Aprendendo A Construir Metas Financeiras Juntos <p class='sec-title' style='line-height: normal; font-weight: normal;font-size: 16px !important; text-align: left;margin-top: 8px;margin-bottom: 0px !important;'> Mais casais brasileiros estão organizando objetivos financeiros em conjunto para conquistar estabilidade e reduzir conflitos </p>

Como Muitos Casais Estão Aprendendo A Construir Metas Financeiras Juntos <p class='sec-title' style='line-height: normal; font-weight: normal;font-size: 16px !important; text-align: left;margin-top: 8px;margin-bottom: 0px !important;'> Mais casais brasileiros estão organizando objetivos financeiros em conjunto para conquistar estabilidade e reduzir conflitos </p>  A Nova Mentalidade Financeira Que Está Crescendo Entre Os Brasileiros <p class='sec-title' style='line-height: normal; font-weight: normal;font-size: 16px !important; text-align: left;margin-top: 8px;margin-bottom: 0px !important;'> Mais brasileiros estão buscando equilíbrio financeiro, consumo consciente e estabilidade emocional em vez de apenas aumentar gastos. </p>

A Nova Mentalidade Financeira Que Está Crescendo Entre Os Brasileiros <p class='sec-title' style='line-height: normal; font-weight: normal;font-size: 16px !important; text-align: left;margin-top: 8px;margin-bottom: 0px !important;'> Mais brasileiros estão buscando equilíbrio financeiro, consumo consciente e estabilidade emocional em vez de apenas aumentar gastos. </p>